Июнь 26, 2025

Депозитарная система в Узбекистане: что изменилось?

Содержание:

- Структура отношений в депозитарной системе;

- Центральные депозитарии;

- Учетные организации;

- Депоненты;

- Депозитарный договор;

- Взаимодействие Центрального депозитария (ЦД) и Учетных организаций (УО) с депонентами;

- Ведение депозитарного учета;

- Депозитные счета;

8.1. Пассивные аналитические счета;

8.2. Активные аналитические счета;

10.1. Административные операции;

10.3. Информационные операции и отчетность.

В целях приведения законодательных актов в соответствие с действующим законодательством, а также обеспечения их принятия на государственном языке, Национальным агентством перспективных проектов Республики Узбекистан (НАПП) утвержден новый ведомственный нормативно-правовой акт.

В частности, соответствующим приказом директора НАПП утверждены «Правила ведения учета депозитарных операций» МЮ рег.№ 3628 от 16 июня 2025 года. Настоящий документ вступит в силу с 1 июля 2025 года.

В соответствии с новыми «Правилами ведения учета депозитарных операций» (Правила), были введены следующие субъекты, а именно:

- иностранные номинальные держатели;

- банки-кастодианы, являющиеся участниками рынка капитала.

Данный меморандум раскроет новые правоотношения, связанные с иностранным элементом и проведет сравнительный анализ регулирования, которое существовала до принятия данного акта.

- Структуры правоотношений в депозитарной системе

Уполномоченным органом по регулированию ценных бумаг в депозитариях является Национальное агентство перспективных проектов Республики Узбекистан (НАПП).

Главными субъектами правоотношений являются:

- Центральный депозитарий;

- Учетные организации;

- Депоненты.

В соответствии с новыми Правилами, данным субъектам даны следующие определения:

Центральный депозитарий (АО «Центральный депозитарий ценных бумаг») — организация, обеспечивающая единую систему хранения ценных бумаг по депо-счетам, учета прав на такие ценные бумаги и движения этих бумаг;

Учетная организация — юридическое лицо, имеющее право в соответствии с законодательством осуществлять депозитарные операции по поручению своих клиентов или от их имени, а также учитывать ценные бумаги и передавать права на них;

Депонент — лицо, имеющее депо-счет.

Кроме этого, в депозитарной системе внесли изменения по части номинальных держателей.

Номинальный держатель — юридическое лицо (инвестиционный посредник, центральный депозитарий, брокер, банки-кастодианы и др., в том числе иностранные юридические лица), уполномоченное учитывать ценные бумаги, удостоверять и передавать права на них по поручению владельца или его представителя, не являясь при этом владельцем ценных бумаг.

Примечательно то, что на данный момент в число Номинальных держателей входят: банки-кастодианы и иностранные юридические лица.

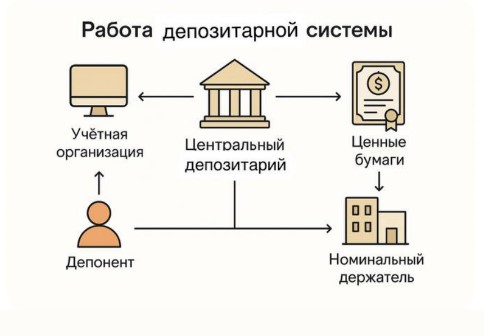

Взаимодействие Центрального депозитария, Учетных организаций, депонента и Номинальных держателей дано в следующей схеме:

- Центральный депозитарий

В соответствии с новыми Правилами, Центральный депозитарий имеет следующие функции:

- хранение ценных бумаг;

- учет количества и номинальной стоимости ценных бумаг, принадлежащих каждому депоненту и имеющих депо-счет в Центральном депозитарии;

- подтверждение права собственности на ценные бумаги на основе выписки с депо-счетов и др.

Кроме этого, Центральный депозитарий может предоставлять следующие услуги:

- проведение клиринга;

- ведение счетов по денежным средствам, связанным с операциями клиентов с ценными бумагами и получением доходов по ним;

- включение номинального держателя, в том числе иностранного, в реестр владельцев ценных бумаг, хранящихся в Центральном депозитарии;

- представление интересов собственника ценных бумаг на общем собрании акционеров и голосование по его поручению;

- составление списков и реестров владельцев ценных бумаг, выступающих в роли номинального держателя;

- блокировка (обездвиживание) ценных бумаг.

Важно, что согласно п.17 Правила, хранением и блокировкой ценных бумаг занимается исключительно Центральный депозитарий.

- Учетные организации

В соответствии с новыми Правилами, учетные организации имеют следующие функции:

- учет количества, номинальной стоимости ценных бумаг и денежных средств каждого клиента, проведение сделок и операций с ценными бумагами в соответствии с договором с депонентом;

- внутренний учет операций с ценными бумагами, организацию и осуществление внутреннего контроля;

- подтверждение права собственности и иных вещных прав депонента на основании выписки с его депо-счета;

- составление списков и реестров владельцев и хранителей ценных бумаг, если они выступают в роли номинального держателя и др.

Кроме вышеперечисленных функций, Учетные организации предоставляют в Центральный депозитарий информацию о своих клиентах для формирования реестра владельцев ценных бумаг. То есть Учетные организации занимают промежуточное положение между Центральным депозитарием и Депонентом, обеспечивая их взаимодействие.

- Депоненты

Юридические и физические лица, заключившие с Центральным депозитарием договор о депо-счете и имеющие такой счет, признаются его депонентами.

Одно из нововведений стало участие иностранных лиц в качестве депонентов. Так, согласно п.21 новых Правил, депонентами Центрального депозитария могут быть владельцы (собственники) ценных бумаг, эмитенты, номинальные держатели (в том числе иностранные), а также физические лица — резиденты и нерезиденты Республики Узбекистан. Ранее, иностранные лица не могли быть депонентами Центрального депозитария.

- Депозитарный договор

Согласно п.23 новых Правил, правовые отношения между депонентом и Центральным депозитарием или учетной организацией по хранению ценных бумаг и (или) учету прав на них, а также по оказанию других услуг регулируются депозитарным договором.

Депонент Центральный депозитарий (депозитарный договор).

Депонент Учетная организация (депозитарный договор).

В зависимости от правоотношений, депонент заключает депозитарный договор либо с Центральным депозитарием, либо с Учетной организацией.

В соответствии с новыми Правилами, предусмотрены следующие виды депозитарных договоров:

| № | Вид договора | Кто заключает | С кем заключается | Применение | Норма |

| 1 | Обычный депозитарный договор | Депонент (физическое/

юридическое лицо) |

С учетной организацией (брокер, банк и др.) | Когда владелец ценных бумаг работает через учетную организацию | п. 23, 24 |

| 2 | Договор об эмиссионном депо-счете | Эмитент ценных бумаг

|

С Центральным депозитарием | Для учета выпускаемых бумаг до их распределения среди инвесторов | п. 25 |

| 3 | Договор с доверительным управляющим | Лицо, управляющее чужими бумагами (банк, УК и др.) | С учетной организацией или ЦД | Когда бумаги передаются в доверительное управление | п. 26 |

| 4 | Договор с номинальным держателем

(договор о корреспондентских отношениях) |

Номинальный держатель (брокер, банк-кастодиан) | С Центральным депозитарием | Для открытия счета на имя третьих лиц (клиентов) | п. 27 |

| 5 | Договор с иностранным номинальным держателем

(договор о корреспондентских отношениях) |

Иностранный банк-кастодиан, клиринговая компания | С Центральным депозитарием | Для учета иностранных инвесторов (счет-омнибус/прямой индивидуальный счет) | п. 27, 44–45 |

| 6 | Договор присоединения | Любой депонент

|

С учетной организацией или ЦД | Присоединение к типовым условиям (например, онлайн) | п. 42 |

Примечательно то, что вместе с депозитарным договор, заключаемый с иностранными номинальными держателями, были введены отдельные виды счетов:

- иностранный номинальный счет;

- счет-омнибус;

- прямой индивидуальный счет.

Иностранный номинальный счет — вид депо-счета, открываемый иностранным номинальным держателем в Центральном депозитарии непосредственно на имя одного иностранного бенефициарного владельца (индивидуальный счет) или в форме счетов-«омнибус»;

Счет–омнибус — номинальный счет, открываемый номинальным держателем в Центральном депозитарии, в котором суммарно учитываются количество и стоимость ценных бумаг, принадлежащих всем иностранным бенефициарным владельцам и/или иностранным номинальным держателям;

Прямой индивидуальный счет — депо-счет, открываемый иностранным номинальным держателем в Центральном депозитарии непосредственно от имени и на имя иностранного бенефициарного владельца.

С введением новых видов депозитарных счетов (иностранный номинальный, счёт-омнибус, прямой индивидуальный счёт), действующая депозитарная система Республики Узбекистан существенно приблизилась к международным стандартам, в том числе стандартам IOSCO и практикам развитых рынков.

Если ранее система была ориентирована преимущественно на внутренний рынок и взаимодействие между локальными участниками, то теперь в неё встроен полноценный «иностранный элемент», что позволяет:

- иностранным банкам, кастодианам и клиринговым учреждениям выступать в роли номинальных держателей;

- учитывать интересы иностранных инвесторов и их клиентов-бенефициаров;

- обеспечить гибкость форм учёта — как агрегированную (омнибус), так и поимённую (индивидуальные счета).

- Взаимодействие Центрального депозитария и Учетных организаций с депонентами

В соответствии с пунктом 28 новых Правил, Центральный депозитарий и Учетные организации обязаны выполнять депозитарные операции по ценным бумагам депонента на основании его письменных (электронных) поручений или документов, служащих основанием для таких операций.

Теперь, форма и содержание поручения определяются внутренними документами Центрального депозитария и Учетной организации.

Центральный депозитарий и Учетные организации предоставляют депонентам отчеты и уведомления в соответствии с настоящими Правилами.

Если данные Центрального депозитария и учетной организации не совпадают с данными депонента, последний направляет уведомление о расхождениях и документы, подтверждающие корректность его данных. По итогам рассмотрения оформляется акт устранения расхождений. При отсутствии нарушения прав владельцев ценных бумаг на основании акта вносятся исправительные записи.

- Ведение депозитарного учета

В части ведения депозитарного учета, нужно отметить, что введена система двойной записи, как принцип ведения учета.

п.34 новых Правил:

- отражение ценных бумаг на депозитных счетах по принципу двойной записи: каждая ценная бумага должна быть зафиксирована на пассивном и активном аналитическом депозитном счете;

- соблюдение баланса по ценным бумагам: общее количество ценных бумаг одного вида, учтённых на пассивных счетах, должно быть равно общему количеству ценных бумаг этого же вида на активных счетах.

п.35 новых Правил:

- возникновение отрицательного остатка по ценным бумагам на депозитных счетах после закрытия операционного дня;

- препятствование депоненту в переводе ценных бумаг на депозитный счет, открытый у другого участника депозитарной системы, в том числе путём установления платы за такой перевод.

Руководители Центрального депозитария и Учетных организаций несут ответственность за организацию внутреннего учета.

- Депозитные счета

8.1. Пассивные аналитические счета

Каждому депоненту в Центральном депозитарии и Учетной организации открывается отдельный депозитный счет для учета принадлежащих ему ценных бумаг.

Центральный депозитарий и учетная организация могут открывать различные типы депозитных счетов для учета:

— ценных бумаг, принадлежащих депоненту на праве собственности;

— ценных бумаг, переданных в доверительное управление или на ином договорном основании;

— новых, погашенных и аннулированных выпусков ценных бумаг.

Виды пассивных аналитических счетов, открываемых ЦД или УО:

- счёт владельца — для учета ценных бумаг, принадлежащих депоненту;

- эмиссионный депозитный счёт — для учета размещаемых, погашаемых, аннулируемых выпусков ценных бумаг эмитента;

- транзитный эмиссионный счёт — для размещения, погашения, выкупа ценных бумаг эмитента у инвестиционного посредника;

- счёт доверительного управляющего — для учета ценных бумаг, переданных в доверительное управление;

- омнибус-счёт — счёт номинального держателя, в том числе иностранного, для учета совокупного количества и стоимости ценных бумаг всех иностранных бенефициаров или номинальных держателей;

- персональный инвестиционный счёт — счёт гражданина Узбекистана старше 18 лет для учета ценных бумаг и средств;

- счёт номинального держателя — открывается только в Центральном депозитарии;

- счёт залогодержателя — для учета прав на заложенные ценные бумаги по договору залога;

- счёт до востребования — для учета ценных бумаг депонентов, не заключивших договор с Центральным депозитарием, или ценных бумаг с неустановленными владельцами;

- транзитный депозитный счёт — для консолидации и распределения ценных бумаг клиентов, а также иных операций.

Данная перечень пассивных аналитических счетов не является исчерпывающим. Центральный депозитарий и Учетные организации вправе открывать и иные виды депозитных счетов согласно законодательству.

Пассивные депозитные счета и субсчета могут иметь следующие статусы: активный, неактивный, заблокированный, разрешённый к зачислению, разрешённый к списанию.

8.2. Активные аналитические счета

В соответствии с п.47 новых Правил, Центральный депозитарий открывает отдельные активные счета для учета ценных бумаг, хранящихся в иностранных депозитариях или клиринговых организациях.

Система учета должна предусматривать ведение следующих видов активных аналитических депозитных счетов:

— счёт основного (внутреннего) хранения — для учета эмитированных по законодательству ценных бумаг;

— счёт хранения по месту хранения — для учета ценных бумаг, находящихся в международных депозитариях, иностранных центральных депозитариях или кастодиан-банках.

Активные депозитные счета, открытые Центральным депозитарием, могут иметь следующие статусы:

— активный — разрешены все операции, если предоставлены все сведения и документы;

— неактивный — нулевые остатки, запрещены все операции, кроме информационных, изменение статуса невозможно;

— заблокированный — запрещены операции, изменяющие остатки, кроме случаев, предусмотренных законодательством или корпоративными действиями эмитента; информационные и административные операции допустимы, включая смену статуса.

- Оператор депозитного счета

Депонент имеет право самостоятельно распоряжаться депозитарным счётом или назначить оператора по своему депозитарному счёту. С момента назначения оператора все полномочия по распоряжению счётом переходят к оператору, за исключением случаев, предусмотренных депозитарным договором.

- Депозитарные операции

Депозитарные операции подразделяются на следующие виды:

- административные операции;

- бухгалтерские операции;

- информационные операции;

- комплексные депозитарные операции.

Административные операции — это депозитарные операции, не приводящие к изменению остатков на депозитарных счетах, связанные с открытием, изменением реквизитов и закрытием объектов депозитарного учёта, а также других данных и учётных регистров.

Бухгалтерские операции — это депозитарные операции, изменяющие остатки ценных бумаг на депозитарных счетах.

Информационные операции — это депозитарные операции, связанные с формированием отчётов, выписок и справок о состоянии депозитарных счетов, других учётных регистров или выполнении депозитарных операций.

Комплексные депозитарные операции — это операции, включающие в себя различные виды операций, в том числе бухгалтерские, административные и информационные.

10.1. Административные операции

К административным операциям относятся:

— открытие депозитарного счёта;

— изменение анкетных данных депозитарного счёта;

— закрытие депозитарного счёта;

— открытие раздела депозитарного счёта;

— назначение оператора депозитарного счёта или его раздела.

Для открытия депозитарного счёта Центральный депозитарий и расчётная организация обязаны зарегистрировать физических и юридических лиц в Единой базе депонентов и присвоить им соответствующий код. Регистрация в Единой базе депонентов осуществляется в соответствии с Положением о системе единой базы депонентов в депозитарной системе Республики Узбекистан, утверждённым постановлением Кабинета Министров Республики Узбекистан от 29 апреля 2003 года №196.

Основанием для открытия депозитарного счёта служит договор на ведение депозитарного счёта, заключённый с Центральным депозитарием или учетной организацией.

10.2. Бухгалтерские операции

Операция приёма на хранение ценных бумаг, выпущенных на территории Республики Узбекистан, относится к приходной бухгалтерской операции и заключается в дебетовании активного депозитного счёта и кредитовании пассивного депозитного счёта.

По завершении операции Центральный депозитарий формирует отчёт об исполнении операции или предоставляет выписку с депозитарного счёта депонента.

В части бухгалтерских операций, из нововведений предусмотрено, что

Операция учёта иностранных ценных бумаг относится к приходной бухгалтерской операции и заключается в кредитовании счёта депонента и дебетовании депозитного счёта по месту хранения (НОСТРО).

Учёт иностранных ценных бумаг осуществляется при передаче их в Центральный депозитарий с иного иностранного депозитария.

Списание иностранных ценных бумаг относится к расходной бухгалтерской операции и состоит в дебетовании пассивного счёта депонента и кредитовании НОСТРО-счёта.

Операция осуществляется при передаче прав на иностранные ценные бумаги с Центрального депозитария в иностранный депозитарий.

10.2.1. Бухгалтерские операции по учёту выпуска ценных бумаг

Учет выпуска ценных бумаг начинается с открытия эмитенту эмиссионного депозитного счёта в Центральном депозитарии. После государственной регистрации выпуска ценных бумаг, их общее количество зачисляется на активный аналитический счёт эмиссионного выпуска. Это отражает поступление новых ценных бумаг в обращение. Далее бумаги списываются с этого счёта и распределяются по пассивным счетам инвесторов (депонентов) — посредством первичного размещения или иного механизма. Такие операции подлежат двойной записи: с активного счёта (источник — эмитент) на пассивные (приобретатели), без отражения в бухгалтерском балансе депозитария, но с обязательной регистрацией в журналах депозитарных операций.

10.2.2. Бухгалтерские операции по глобальным операциям

Глобальные депозитарные операции — это системные корректировки, затрагивающие параметры всего выпуска ценных бумаг, а не отдельные счёта депонентов. К таким операциям относятся, например, изменение реквизитов выпуска (ISIN, номинальной стоимости), переименование эмитента, реструктуризация или объединение выпусков. В отличие от трансакций между клиентами, глобальные операции инициируются самим эмитентом и выполняются Центральным депозитарием без изменения количества бумаг на клиентских счетах, но с пересчётом или модификацией характеристик ценных бумаг в централизованном учёте. Эти действия требуют централизованной фиксации, полной прозрачности и отражения в учётных регистрах.

10.2.3. Бухгалтерские операции по дроблению (обратному дроблению) ценных бумаг

При дроблении или обратном дроблении (консолидации) ценных бумаг происходит изменение количества и номинальной стоимости бумаг на счетах инвесторов при сохранении общей стоимости актива. Например, если 1 акция с номиналом 1 000 сум дробится на 10 акций по 100 сум, то Центральный депозитарий перерассчитывает позиции на всех счетах, где учитываются данные бумаги. Дробление производится одновременно по всем клиентским счетам, включая счета в учетных организациях. Операции отражаются как внутренние перемещения в рамках одного эмитентского выпуска с созданием соответствующих бухгалтерских записей, фиксирующих увеличение или уменьшение количества бумаг. Это корпоративное действие осуществляется на основании решения эмитента и фиксируется в депозитарной системе без изменения структуры прав на владение.

10.2.4. Бухгалтерские операции по распределению дополнительных акций, выпущенных за счёт капитала эмитента (капитализация)

Операции по капитализации включают в себя распределение дополнительных акций за счёт собственных средств эмитента (например, нераспределённой прибыли или резервного капитала). Эти бумаги, как правило, распределяются бесплатно и пропорционально уже имеющемуся количеству у инвесторов. Центральный депозитарий в таком случае зачисляет новые бумаги на клиентские депо-счета согласно предоставленным эмитентом реестрам, одновременно списывая их с эмиссионного счёта. Данные операции также не затрагивают бухгалтерский баланс депозитария, но подлежат регистрации в регистрах операций и учётных документах. Капитализация увеличивает объём бумаг в обращении, при этом не изменяя совокупную стоимость актива для инвестора, но влияет на котировки и ликвидность.

10.2.5. Бухгалтерские операции по аннулированию ценных бумаг

Аннулирование — это процесс окончательного вывода ценных бумаг из обращения, при котором они теряют юридическую силу. Оно может происходить по различным основаниям: погашение облигаций по сроку, обратный выкуп акций компанией и их ликвидация, аннулирование ошибочно выпущенных бумаг или по решению суда. Бухгалтерски это оформляется как списание бумаг с депо-счетов инвесторов и их перевод на специальный аннулирующий счёт эмитента, после чего бумаги удаляются из системы учёта. Центральный депозитарий фиксирует такую операцию в регистрах, при этом количество бумаг в выпуске уменьшается. Это влияет на объём бумаг в обращении и может повлиять на рыночную капитализацию компании.

10.3. Информационные операции и отчетность

Раздел Информационных операций и отчетности регулирует действия Центрального депозитария и учетных организаций по информационному обслуживанию клиентов, ведению внутренней отчётности, а также взаимодействию с государственными органами и другими участниками рынка. К числу информационных операций относятся: предоставление выписок со счетов депонентов, формирование отчётов по операциям, направление уведомлений о корпоративных действиях, раскрытие информации уполномоченным органам, а также обмен данными с эмитентами и номинальными держателями. Каждое такое действие должно быть зафиксировано в регистрах учёта и сопровождаться сохранением копий документов и электронных логов. Кроме того, депозитарии обязаны соблюдать требования по конфиденциальности и защите информации, а также соблюдать сроки и формы предоставления отчётности, установленные в карточках депо-счетов и в депозитарных договорах. Это обеспечивает прозрачность учёта, защиту прав инвесторов и выполнение международных стандартов информационного раскрытия, в том числе для иностранного элемента системы.

- Сравнительная таблица Старых и Новых правил.

|

Критерий |

«Единые правила (стандарты) депозитарного учета и отчетности»

(МЮ рег.№ 844 от 1 декабря 1999 года) |

«Правила ведения учета депозитарных операций» (МЮ рег.№ 3628 от 16 июня 2025 года) |

|

Правила хранения и учета ценных бумаг расчетной системы (IOSCO): |

||

| Хранение ценных бумаг | Ценные бумаги хранились как в депозитарии, так и во внешних хранилищах (банки и т.п.). | В соответствии с новыми правилами, теперь ценные бумаги хранятся только в Центральном депозитарии.

[п.16-17]. |

| Учет ценных бумаг | Учет ценных бумаг осуществлялся по внутренним правилам, с синтетическим и аналитическим учетом. | В соответствии с новыми правилами, ведение учета упрощено. Теперь ведется прямой учет по двойной записи, с запретом на отрицательные остатки. [п.34-35].

Также, в учет добавлены:

[п.1; п.44-45]. |

| Правила перевода ценных бумаг посредством встречных поручений и их сверки (мэтчинга): | ||

| Основание для перевода | Переводы осуществляются на основании междепозитарных поручений. | Переводы происходят на основании поручений депонентов, оформленных в письменной или электронной форме. [п.28–29]. |

| Встречные поручения (мэтчинг) | Осуществляется сверка параметров двух поручений — на списание и зачисление. | Порядок мэтчинга не описан дословно, но встроен в порядок обработки поручений и устранения расхождений. [п.32]. |

| Условия исполнения | Исполнение возможно только при совпадении параметров двух поручений (мэтчинг), сверка обязательна. | Сверка подтверждается через акты устранения расхождений, если данные не совпадают. [п.32]. |

| Исключения (односторонние операции) | Прямо не выделены — все операции через поручения. | Возможны односторонние операции: по решению суда, госоргана, при корпоративных действиях. [п.28]. |

| Исполнение и запись | Учет отражается в регистрах и балансах | Учет отражается в журнале операций и регистрах, с соблюдением принципа двойной записи. [п.13–14; п.34]. |

| Устранение расхождений | Не регулируется.

|

Прописан порядок уведомления и акта устранения расхождений, на основании которого вносятся исправления. [п.32]. |

| В старом акте понятие отсутствует. | Иностранный номинальный счет — вид депо-счета, открываемый иностранным номинальным держателем в Центральном депозитарии непосредственно на имя одного иностранного бенефициарного владельца (индивидуальный счет) или в форме счетов-«омнибус»; | |

| В старом акте понятие отсутствует. | Счет «омнибус» — номинальный счет, открываемый номинальным держателем в Центральном депозитарии, в котором суммарно учитываются количество и стоимость ценных бумаг, принадлежащих всем иностранным бенефициарным владельцам и/или номинальным держателям, включая иностранных; | |

| В старом акте понятие отсутствует. | Прямой индивидуальный счет — депо-счет, открываемый иностранным номинальным держателем в Центральном депозитарии непосредственно от имени и на имя иностранного бенефициарного владельца; | |

| В старом акте понятие отсутствует. | Сегрегированный счет омнибус — индивидуальный депозитный счёт клиента номинального держателя. | |